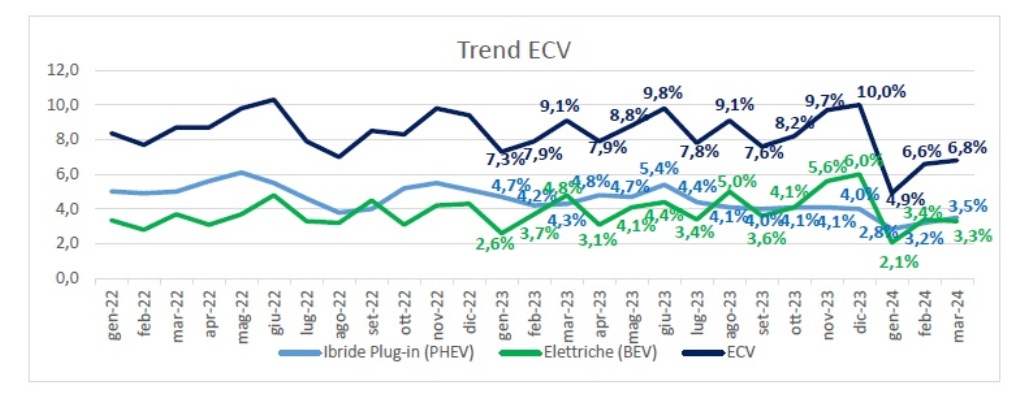

Sul fronte della transizione energetica, i dati del mercato di marzo indicano le BEV (Battery Electric Vehicles) ferme a quota 3,3%.

I numeri generali del mercato italiano dell’auto del mese di marzo segnano una battuta d’arresto, complici due giorni lavorativi in meno, registrando -3,7% con 162.083 nuove auto immatricolate rispetto alle 168.324 di marzo 2023.

Il primo trimestre dell’anno archivia una crescita del 5,7% sullo stesso periodo 2023 con 451.261 unità immatricolate (-16,1% su gennaio-marzo 2019).

Come già anticipato, le elettriche sono ferme a quota 3,3% e le PHEV al 3,5%, sul totale mercato.

Anche i risultati di marzo delle immatricolazioni di auto BEV e PHEV, in lieve calo rispetto a febbraio le prime e in leggero rialzo le seconde, confermano come la prolungata attesa degli incentivi stia determinando una paralisi del mercato di tali motorizzazioni – commenta il Presidente dell’UNRAE Michele Crisci.

È d’obbligo per noi – prosegue – continuare a sottolineare l’importanza e l’urgenza di rendere presto operativo il nuovo schema incentivi: considerando i tempi tecnici di tutti i prossimi passaggi della normativa ancora necessari, rischiamo di arrivare a perdere metà dell’anno e avere un impatto degli incentivi estremamente limitato sul 2024.

Le auto BEV in marzo perdono 1,5 punti e si fermano al 3,3% di share (al 2,9% in gennaio-marzo), le PHEV retrocedono di 0,8 punti rispetto a un anno fa, al 3,5% (3,2% nel cumulato).

Il forte ritardo nell’avvio di una politica di incentivi mantiene il nostro Paese fanalino di coda rispetto agli altri Major Markets europei. Gli incentivi – ricorda l’UNRAE – sono stati introdotti in Francia da 15 anni, in Spagna da 14 anni, nel Regno Unito da 13 anni, in Germania da 8 anni e in Italia solo da 5 anni.

Da noi – nota Crisci – dopo due anni di incentivi, peraltro abbastanza timidi in termini di importi unitari, nel 2022 gli stessi sono stati in sostanza vanificati perché sono state escluse le aziende, vero motore della transizione energetica. Per questo in due anni sono stati accumulati circa 600 milioni di fondi stanziati ma non spesi.

Per invertire questo trend, l’UNRAE ritiene necessario che venga eliminato il tetto di prezzo alle auto 0-20 g/Km, o quantomeno equiparato a quello della fascia 21-60 g/Km, e che il Governo accompagni questa transizione in modo strutturale, dando una visione chiara agli imprenditori e ai consumatori del piano incentivi per i prossimi 2/3 anni. E si augura che tali richieste possano essere presto introdotte, consentendo così un più rapido cambio di rotta per il nostro Paese.

Un ulteriore fattore abilitante per favorire il percorso verso la transizione energetica –sottolinea infine il Presidente dell’UNRAE Michele Crisci – è la revisione del trattamento fiscale delle auto aziendali in uso promiscuo, agendo su detraibilità IVA e deducibilità dei costi in funzione delle emissioni di CO2 e riducendo il periodo di ammortamento a 3 anni, attraverso i decreti attuativi della Delega Fiscale, al fine di rilanciare la competitività delle nostre imprese e valorizzare il contributo che le stesse, con il veloce ricambio dei veicoli aziendali, possono fornire per accelerare il rinnovo del parco circolante.

L’analisi della struttura del mercato del mese, sotto il profilo degli utilizzatori mostra una flessione dei privati superiore al mercato, perdendo quasi 1 punto, al 49,7% di quota (55,7% nel cumulato, +0,7 p.p.). Le autoimmatricolazioni incrementano di oltre 1/4 i volumi, guadagnano 2,7 punti nel mese e arrivano all’11,5% del totale (9,6% nel trimestre, +0,8 p.p.). Il noleggio a lungo termine segna un sostenuto calo in volume, vista la forte dinamicità di marzo 2023, e scende al 21,0% di quota nel mese (-6,7 p.p.); share al 20,8% in gennaio-marzo (-5 p.p.).

Il risultato del mese è attribuibile a un forte calo delle società Top e delle Captive. Il noleggio a breve termine prosegue nel trend di crescita sostenuta e, con 5,2 punti guadagnati, sale al 12,4% nel mese e all’8,4% nel cumulato (+3,8 p.p.). Le società mostrano una flessione più ampia del mercato complessivo e si posizionano al 5,3% in marzo (-0,3 p.p.) e al 5,5% nel 1° trimestre (- 0,2 p.p.).

Tra le alimentazioni, il motore a benzina in marzo cresce in volume e guadagna 3 punti di quota, al 31,4% del totale, 31,0% nel cumulato (+2,9 p.p.). Il diesel, in pesante calo a doppia cifra, in marzo scende di 5,1 punti, al 15,2% del totale nel mese, stessa quota del trimestre (-4,4punti). Il Gpl conferma il 7,6% di quota nel mese e il 9,2% dei primi 3 mesi dell’anno, il metanorappresenta lo 0,2% del mercato sia nel mese che nel cumulato.

Le vetture ibride guadagnano 4,5 punti e salgono al 39,0% di quota, al 38,3% nel cumulato (+2,5 p.p.), con un 11,0% per le “full” hybrid e 28,0% per le “mild” hybrid.

L’analisi della nuova segmentazione mostra in marzo un incremento delle berline del segmento A, al 10,5% di quota e una forte accelerazione dei SUV, all’1,9%. Anche nel segmento B crescono berline e SUV, rispettivamente al 20,7% e 27,5% di share. Nel segmento delle medie (C) calano sia le berline che i SUV, fermandosi rispettivamente al 4,7% e 18,7% di quota. Forte flessione per le berline del segmento D, all’1,0%, mentre i SUV flettono in linea con il mercato, confermando il 6,4% di share. Forte crescita per entrambe le carrozzerie nell’alto di gamma, con le berline allo 0,3% di quota e i SUV all’1,4%. Infine, le station wagon rappresentano il 4,2% del totale, gli MPV il 2,0% e le sportive lo 0,8%.

Dal punto di vista delle aree geografiche nel mese il Nord Est, con una buona crescita in volume, guadagna 4,5 punti, al 38,2% di quota (34,3% nel cumulato), grazie alla spinta del noleggio, senza il quale perderebbe 15,5 punti, al 22,7%. Il Nord Ovest perde 4,2 punti e si ferma al 26,5% di share (27,7% nel trimestre), il Centro Italia scende al 21,6 del totale (-0,9 punti, al 23,1% in gennaio-marzo). L’area meridionale sale di mezzo punto al 9,2%, mentre le Isole rimangono stabili al 4,4% (rispettivamente 10,1% e 4,8% nel cumulato).

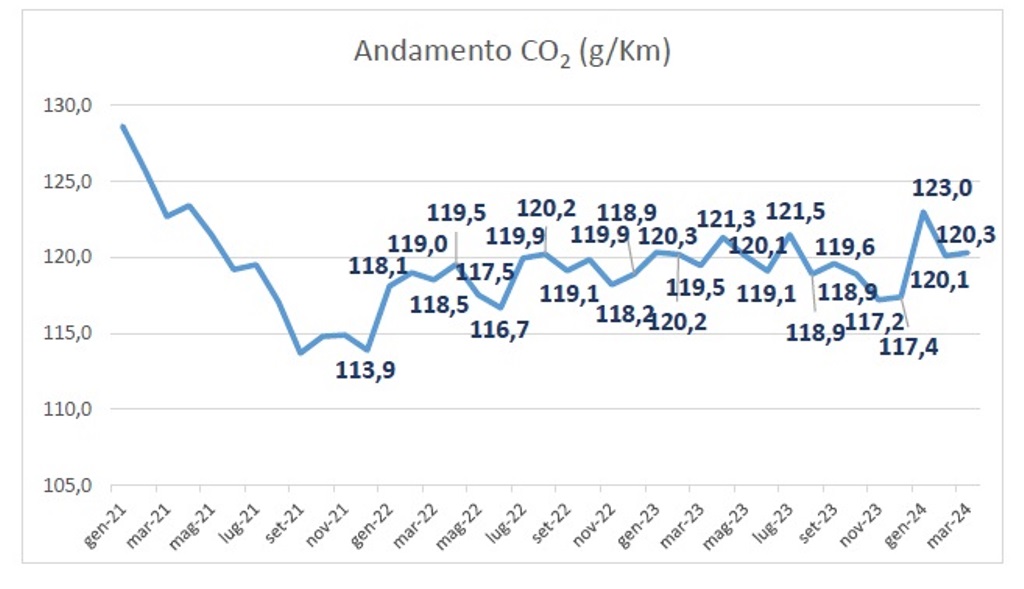

Le emissioni medie di CO2 delle nuove immatricolazioni in marzo evidenziano una lieve crescita (+0,7%) con 120,3 g/Km; 121,1 g/Km in gennaio-marzo (+1,0%).

L’analisi delle immatricolazioni di marzo per fascia di CO2 riflette l’andamento nel mese di auto BEV e PHEV: la fascia 0-20 g/Km rappresenta il 4,0% del mercato, il 2,7% la fascia 21-60 g/Km (rispettivamente 3,5% e 2,5% nel cumulato). La fascia 61-135 g/Km rappresenta il 67,8% (68,6% nel cumulato), mentre la quota delle vetture da 136 a 190 g/Km si porta al 21,8% e quella della fascia oltre i 190 g/Km al 2,0% (rispettivamente 21,5% e 2,0% nei primi 3 mesi).

Di seguito potete leggere e/o scaricare i dati completi (PDF in italiano).

Fonte: UNRAE

Commenta per primo