School of Management Politecnico di Milano

Presentato il primo Electricity Market Report dell’Energy&Strategy Group

Il mercato elettrico in Italia? Conservatore e con mutamenti attesi molto lenti

Ma bisogna cambiare passo se non si vuole subire la competizione europea

L’analisi fotografa per la prima volta la situazione italiana, messa a confronto con quella di altri sette Paesi, e traccia le aspettative degli operatori del settore attraverso una survey

Fonte: Politecnico di Milano

Milano, Italia. 25 ottobre 2017 – Nel corso del 2016 il fabbisogno di energia elettrica in Italia è stato pari a 310 TWh (-2% rispetto al 2015 e ben 8 punti percentuali sotto il picco del 2011), a cui corrisponde una generazione elettrica nazionale di 275 TWh di energia. Oggi questa produzione è soddisfatta per circa il 38% da fonti rinnovabili, ma nel 2017, precisamente alla data ormai famosa del 21 maggio, si è arrivati alla copertura record dell’87%.

Il controvalore complessivo del mercato è equivalso a circa 61 miliardi di euro nel 2016 e a quasi 31 miliardi nel primo semestre del 2017, distribuito tra i vari attori, che sono oltre 12.600 nella fase di generazione (con almeno 100 kW di potenza installata, ma va considerato che i primi sei detengono il 50% della capacità installata totale), 11 in quella di trasmissione e 137 nella distribuzione in media e bassa tensione (con i primi 3 che distribuiscono circa il 93% dell’energia totale), a cui si aggiungono 625 imprese registrate all’anagrafe degli operatori per la vendita di energia elettrica. Il tutto per servire un mercato finale fatto da 36,5 milioni di punti di prelievo sul territorio nazionale, di cui circa l’80% domestici.

E’ la fotografia del mercato elettrico in Italia scattata dalla prima edizione dell’Electricity Market Report, realizzato dall’Energy&Strategy Group della School of Management del Politecnico di Milano, che lo analizza nel dettaglio: dal cambiamento del consumatore, che sempre più spesso è prosumer (quindi anche produttore) e soddisfa con l’elettricità in maniera smart una quota sempre maggiore del proprio fabbisogno energetico, alle liberalizzazioni e all’apertura del mercato dei servizi di dispacciamento, con il conseguente possibile ingresso di nuovi operatori.

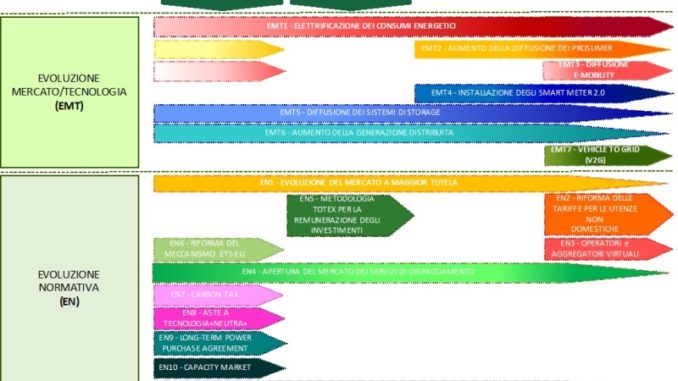

Sono ben 18 i grandi trend di cambiamento monitorati dalla ricerca (nella foto in basso). Il mercato elettrico in Italia e in Europa è infatti alle prese oggi con una delle più profonde trasformazioni degli ultimi decenni, stretto com’è tra le grandi evoluzioni della tecnologia e del mercato da un lato e, dall’altro, dalla necessità di adeguare il quadro normativo che da sempre ne irreggimenta il funzionamento. L’Electricity Market Report, presentato questa mattina al Politecnico di Milano, è partito da queste premesse per investigare – sia attraverso il benchmark con gli altri grandi Paesi europei, sia raccogliendo direttamente il parere di un campione significativo di operatori del settore in Italia – le aspettative sulla capacità di innovarsi del nostro mercato. Per ciascuno dei grandi temi vengono infatti analizzate le caratteristiche principali e le implicazioni attese sui diversi attori della filiera: generazione, trasmissione, distribuzione e vendita.

“Il mercato elettrico italiano si trova di fronte, per la prima volta dopo molto tempo, a un momento di seria riflessione sul modo migliore di innovarsi – spiega Vittorio Chiesa, direttore dell’Energy&Strategy Group del Politecnico di Milano -, tenendo conto da un lato del ruolo critico che esso gioca per la sicurezza energetica del Paese, dall’altro delle grandi potenzialità che le nuove tecnologie (dallo storage ai sistemi smart di gestione dell’energia) e i nuovi modelli di business come gli aggregatori virtuali possono avere nel garantirne lo sviluppo e la crescita. La competizione con gli altri Paesi europei, molti dei quali più avanti di noi sul cammino dell’innovazione, comincia a far sentire i propri effetti ed è quanto mai necessario non restare indietro, per permettere agli utenti di godere dei benefici di un mercato aperto e competitivo e ai nostri operatori di misurarsi quanto più possibile alla pari con i competitor stranieri”.

I 18 grandi trend di cambiamento (fonte Electricity Market Report)

Dall’analisi dell’intensità dei macro trend che hanno effettivamente un impatto su di esso, esce la fotografia di un mercato italiano decisamente conservatore. Con la sola eccezione della tecnologia degli smart meter 2.0, dove l’Italia aveva già una tradizione di eccellenza da mantenere, la gran parte dei macro trend non si è ancora verificata: l’apertura del MSD e la possibilità di avere degli aggregatori è appena ai suoi albori e nessuno dei meccanismi che possono rappresentare il futuro della gestione della generazione distribuita da rinnovabili dopo l’incentivazione – carbon tax, PPA e aste a tecnologia neutra – sono oggi osservabili. Anche la diffusione della mobilità elettrica e dei sistemi di storage è ancora appena accennata.

Il confronto europeo

La situazione italiana può quindi destare qualche preoccupazione, soprattutto se la si confronta con quella degli altri Paesi europei selezionati, Germania, Regno Unito, Norvegia, Danimarca, Spagna, Francia e Portogallo, che con l’Italia rappresentano il 70% del totale della domanda elettrica in Europa. A ciascuno di essi il Report ha riservato un’attenta analisi, ma a titolo di esempio si possono prendere il mercato elettrico tedesco e quello inglese.

La Germania, con una domanda elettrica alla fine del 2016 di 590 TWh (47% in più dell’Italia), è il primo Paese europeo per dimensione. Il mercato elettrico è stato completamente liberalizzato già nel 1998. Lo European Energy Exchange (EEX), con sede a Lipsia, è oggi la principale “borsa elettrica” a livello europeo con oltre 4.456 TWh di transazioni l’anno. Accanto alle quattro grandi società (E.ON AG, RWE AG, Vattenfall GmbH e EnBW AG) attive nella generazione, distribuzione e fornitura di energia elettrica, vi sono fornitori regionali e comunali che si dividono il 70% del mercato, gestito con sessioni prossime al real time grazie alle scelte coraggiose fatte relativamente ai soggetti abilitati ad operare nei servizi di rete e all’adeguamento dei meccanismi di controllo.

Il Regno Unito, con una domanda elettrica alla fine del 2016 di circa 340 TWh (9% in più dell’Italia), è il terzo Paese europeo per dimensione. Il mercato elettrico è stato completamente liberalizzato in tutte le fasi della filiera, dalla generazione alla vendita, già nel 1989-1990. Un’ulteriore area in cui il Regno Unito ha fatto da pioniere è stata l’apertura dei servizi di bilanciamento della rete alla domanda, ivi comprese le fonti rinnovabili non programmabili e i sistemi di storage, che sono stati abilitati nel 2015. Nonostante il paradigma della “generazione distribuita”, soprattutto da rinnovabili, non abbia trovato lo stesso sviluppo del mercato tedesco, il Regno Unito è molto avanzato per quanto riguarda l’abilitazione di nuovi operatori (aggregatori e storage farm) e la strutturazione di rapporti di vendita e acquisto di lungo termine tramite i PPA, che sono la forma più diffusa di contrattualizzazione energetica tra i grandi operatori.

Il Regno Unito, con una domanda elettrica alla fine del 2016 di circa 340 TWh (9% in più dell’Italia), è il terzo Paese europeo per dimensione. Il mercato elettrico è stato completamente liberalizzato in tutte le fasi della filiera, dalla generazione alla vendita, già nel 1989-1990. Un’ulteriore area in cui il Regno Unito ha fatto da pioniere è stata l’apertura dei servizi di bilanciamento della rete alla domanda, ivi comprese le fonti rinnovabili non programmabili e i sistemi di storage, che sono stati abilitati nel 2015. Nonostante il paradigma della “generazione distribuita”, soprattutto da rinnovabili, non abbia trovato lo stesso sviluppo del mercato tedesco, il Regno Unito è molto avanzato per quanto riguarda l’abilitazione di nuovi operatori (aggregatori e storage farm) e la strutturazione di rapporti di vendita e acquisto di lungo termine tramite i PPA, che sono la forma più diffusa di contrattualizzazione energetica tra i grandi operatori.

Se si guarda complessivamente ai 7 Paesi, è possibile identificare alcune comunanze e differenze. “Vi sono alcuni trend che possono essere considerati la base comune dell’evoluzione dei mercati elettrici europei verso una maggiore efficacia ed efficienza di funzionamento – commenta Chiesa -: il passaggio verso il mercato libero, l’apertura dei mercati dei servizi per il dispacciamento, l’abilitazione degli operatori virtuali e le riforme tariffarie sono solo alcuni esempi degli sforzi messi in campo dalle autorità nazionali al fine di rendere sempre più efficiente e competitivo, a vantaggio dei consumatori e dell’intero sistema, il mercato elettrico”. Altri trend risultano invece complessivamente deboli, ovvero con una presenza decisamente ridotta ad oggi nel campione, quasi che non si consideri il mercato sufficientemente maturo da trovare soluzioni adeguate: sono le aste neutre, i power purchase agreement e i SDC.

Quali sono le attese degli operatori italiani sull’evoluzione del mercato?

Se è un dato di fatto che l’Italia sia in ritardo rispetto alla maggior parte degli altri Paesi europei, quali sono le aspettative di evoluzione del mercato? La risposta si è ottenuta attraverso una survey che ha raccolto oltre 180 questionari, somministrati a un campione rappresentativo di operatori della generazione, distribuzione, trasmissione e vendita di energia elettrica, nonché a un panel di esperti e ricercatori del settore.

A parere degli intervistati, il completamento della liberalizzazione del mercato, della riforma tariffaria e l’abilitazione di SDC ed energy communities metteranno gli utenti in grado di valutare offerte di vendita (e generazione distribuita) di energia più variegate, con una maggiore rilevanza della componente di servizio; l’aumento del livello di smartness della rete e il varo di un capacity market adeguato permetteranno una maggior stabilizzazione nella fase di gestione della rete di distribuzione e trasmissione, allo stesso tempo garantendo maggiori possibilità di sfruttamento di asset produttivi “tradizionali”. Ancora, le possibilità di un incremento del sistema competitivo per la generazione di energia (aste a tecnologia neutra e PPA) e per la fornitura dei servizi di rete (con l’apertura completa dell’MSD) manterranno su buoni livelli la vivacità del comparto elettrico, trainati dalla crescita della domanda; infine, il comparto delle rinnovabili vedrà terminare non soltanto la disponibilità di incentivi ma anche la priorità di dispacciamento, lasciando quindi attivi solo gli operatori che avranno fatto della produzione di energia da fonti rinnovabili un vero business, investendo in competenze e strutture organizzative di gestione.

Il 39% degli operatori si aspetta un aumento del PUN (Prezzo unico nazionale), mentre il 44% pensa che il prezzo della componente energia rimarrà stabile. Strettamente legata all’aumento del PUN c’è la crescita dei consumi: il 46% degli operatori si attende un +2-4% della domanda di energia elettrica, contro il 27% secondo cui rimarrà invariata. Più che a un cambiamento del mix energetico, la maggiore domanda dovrebbe portare a un incremento dei prezzi. Infine, ci si aspetta l’arrivo di nuovi operatori con la chiusura del mercato tutelato, benché sia improbabile che raggiungano una quota di mercato superiore al 5%.

Il cammino intrapreso dalle rinnovabili una decina di anni fa è percepito come definitivo e non reversibile. I traguardi imposti dall’Unione Europea, seppur di lungo periodo, paiono credibili e non derogabili. Il 78% degli operatori considera raggiungibile il traguardo al 50%, sulla produzione totale di energia elettrica, per il parco di generazione da rinnovabili entro il 2021. E’ interessante sottolineare come, nell’ipotesi di mantenere lo stesso mix di generazioni di rinnovabili attuali, vorrebbe dire installare 10-12 GW di nuova potenza.

Anche la crescita dei “prosumer” è data per certa dal 63% degli operatori, con un raddoppio della quota attuale sulla produzione complessiva che raggiungerebbe il 4%, facendo salire la potenza di generazione in mano ai prosumer di circa 2,5 GW. Alte, infine, sono le aspettative riguardo al comparto dello storage di energia, con oltre il 70% dei rispondenti a favore di una crescita (anche se moderata) nel breve termine.

“Quello delineato dalla survey è tuttavia uno scenario estremamente lento – conclude Chiesa -: oltre il 76% degli intervistati crede che questi cambiamenti avverranno non prima del 2021-2025. Lentezza che avrà delle ricadute importanti: da un lato in positivo, perché permetterà agli operatori storici del nostro Paese di adeguare le proprie competenze e la propria offerta di servizi, e a quelli delle rinnovabili di portare a termine il processo di professionalizzazione e concentrazione già in corso ormai da qualche anno; dall’altro in negativo, perché, a differenza di quanto accaduto ad esempio in Inghilterra o in Germania, ridurrà la spinta competitiva apportata da nuovi operatori che avrebbero invece potuto approfittare della rapidità dei cambiamenti per aggredire, in puro spirito imprenditoriale, il mercato”.

no images were found

Commenta per primo